Сучасны страхавы рынак рэгулярна напаўняецца новымі прадуктамі. Важнае месца ў ім адводзіцца прадуктам, звязаным з аўтатранспартам. З нядаўніх часоў усё больш вадзіцеляў цікавіцца, што такое франшыза пры КАСКО, і як яна працуе. На жаль, не ўсе агенты здольныя самастойна растлумачыць сутнасць гэтай з'явы і магчымыя выгады для кліента.

Дарэчы успамінаць пра бяспеку машыны загадзя, таму ў час і правільна заключаны дагавор на КАСКО пакіне падпісантаў у прыбытку нават пры магчымым ўгоне або ДТЗ. Аўтаўладальнікам часам атрымоўваецца збіць цану поліса на 15-70%. Пры яго немалой кошту гэтыя лічбы здольныя зацікавіць многіх эканомных расейцаў.

змест

- 1 Агульныя паняцці

- 2 Наяўныя разнавіднасці франшызы

- 2.1 Умоўны тып

- 2.2 Безумоўная франшыза ў страхаванні, што гэта азначае?

- 2.3 часовы тып

- 3 дынамічны тып

- 4 Пазітыўныя і негатыўныя спосабы страхавання з франчайзінгавай зніжкамі

- 5 Выгада ад КАСКО з франшызай

агульныя паняцці

Прынята лічыць, што расшыфроўка паняцця франшызы ў большай ступені актуальная для людзей, звязаных з прадпрымальніцкай дзейнасцю. У іх выпадку можна атрымаць некаторы тып ільгот або набор пэўных паслуг у выглядзе бонуса.

Однако, автолюбителям важно понимать, што такое франшыза ў страхаванні аўтамабіля. Для сферы транспорта суть явления заключается в определении степени участия владельца ТС в возможных рисках, которые первоначально берет на себя страховая организация.

Важна разумець, франшыза ў страхаванні (што гэта «простымі» словамі) вызначаецца як частка ўзнік шкоды, якую ўласнік машыны пакрывае за свой кошт у выпадку ўзнікнення страхавога выпадку.

Фінансавыя прэферэнцыі выліваюцца ў камфортную зніжку на набыццё поліса КАСКО. Выніковы аб'ём атрымоўванага дысконту напрамую залежыць ад узроўню рызыкі, які ўласнік аўто добраахвотна перакладае на свае плечы.

Параметры размеркаваных абавязацельстваў паміж бакамі-падпісантамі фіксуюцца пісьмова. Яны могуць выяўляцца як у зафіксаванай суме, так і ўстаноўлены ў выглядзе працэнтнай часткі. Традыцыйна ў большасці дагавораў фігуруюць значэння франшызы на ўзроўні 10% ад патэнцыйнага кампенсацыі.

Напрыклад, калі устаноўленая сума нанесенай шкоды дасягае 90 тыс. Руб., То грамадзянін у выглядзе кампенсацыі з 10-адсоткавым дысконтам атрымае толькі 81 тыс. Руб. Дадзеная ілюстрацыя наглядна дэманструе працу франшызы. У кожным канкрэтным выпадку прыйдзецца разбірацца персанальна.

Наяўныя разнавіднасці франшызы

Падчас афармлення поліса па КАСКО ў нашай краіне выкарыстоўваецца абмежаваную колькасць тыпаў франчайзiнгу. У кожнай сітуацыі ўзнікаюць індывідуальныя асаблівасці. Карыстальнік можа самастойна падабраць у кампаніі прымальны варыянт.

умоўны тып

Умоўная франшыза ў страхаванні - гэта такі выпадак, пры якім вызначаны фіксаваны фінансавы парог, ніжэй якога аўтаўладальнік самастойна аднаўляе МС без удзелу страхавых кампаній. Калі разліковая сума аказваецца вышэй папярэдне абумоўленага ліміту, то ўжо аплата выдаткаў у поўнай меры ускладаецца на плечы страхавальнікаў.

Важна ўлічыць, што ва ўмоўным тыпе дагавора пры перавышэнні парогавага значэння фіксаванай сумы, ўласнік аўто не прымае ўдзелу ў рамонце, а расход нясе выключна СК.

Прыкладам можа служыць выпадак, калі ў дамове паказаная сума ліміту ў 20 000 руб. Калі аўто будзе пашкоджана на 15 тыс. Руб., То кіроўца самастойна ўсе павінен чыніць. Калі ж экспертыза вызначыць шкоду, напрыклад, у два разы большы, то менавіта тую суму ў поўнай меры ўнясе кампанія.

Чытайце таксама: Штраф за перавышэнне хуткасціХоць дадзеная методыка вельмі выгадная двум падпісантам дамовы, але ў практычнай плоскасці яна сустракаецца досыць рэдка. Методыка пакідае вялікі шанец на тое, што схемай могуць скарыстацца ашуканцы. Штучнае завышэнне шкоды апынецца на руку несумленным грамадзянам. У сувязі з гэтым не ўсе агенты спяшаюцца ўключаць гэты тып супрацоўніцтва з кліентамі ў свой спіс.

Безумоўная франшыза ў страхаванні, што гэта азначае?

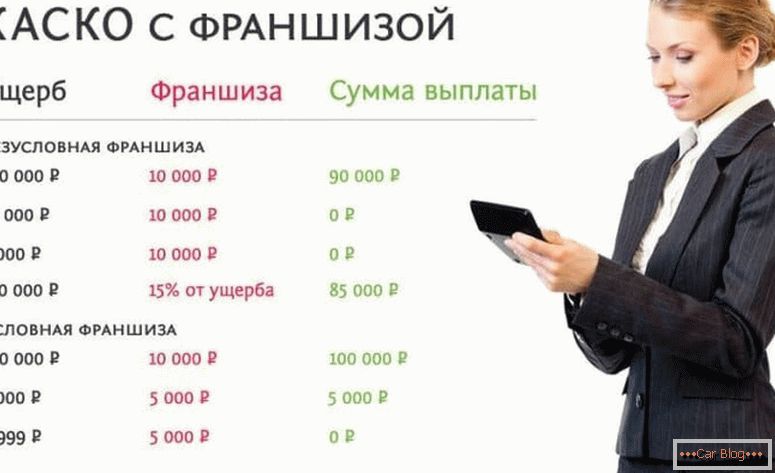

Асаблівасць падобных дамоўных адносін паміж кліентам і СК заключаецца ў абавязковым фінансавым ўключэнні аўтаўладальніка у рэанімацыю аўто. Ўзровень апускання грамадзян таксама можа выяўляцца адсоткава альбо фіксавана.

Прыкладам служыць выпадак, калі маюцца пацверджаны шкоду ў 4 тысячы. Тады маецца два варыянты:

- калі сума безумоўнай здзелкі ўстаноўлена ў 4 і больш тыс., то яе ўносіць выключна уладальнік;

- калі сума безумоўнай франшызы ўсталёўвалася ніжэй, то лішак плаціць юрыдычная асоба, а ўласнік машына ўносіць толькі названы ў дагаворы фіксаваны плацёж.

Падпісанае пагадненне, у якім безумоўная адказнасць вызначаецца ў працэнтах, разлічваецца некалькі інакш. Пакрыццё вырабляецца ў долевым суадносінах для кожнага з бакоў. Пры 20% -й долі для аўтаўладальніка расклад ўдзелу ў рамонце апынецца наступным:

- для буйных сум, напрыклад, 30-тысячнага шкоды ад уласніка спатрэбіцца толькі 3 тыс. рублёў, а астатнюю суму ўносіць краіна, якая падпісала КАСКО з другога боку;

- дробны шкоду дзеліцца на такім жа парытэтным суадносінах, напрыклад, пашкоджанні ў 5 000 руб. запатрабуюць ўнясення паўтысячы ад уладальніка аўто, а рэшту пагашаецца страхавымі кампаніямі.

Велічыня выплаты ў такой сітуацыі не мае значэння.

часовы тып

Простымі словамі франшыза ў аўтастрахавання дадзенага тыпу пазначае распаўсюджванне дагавора на папярэдне абумоўлены інтэрвал часу. Гэта дапамагае істотна зэканоміць сродкі тым, хто звярнуўся грамадзянам.

Прыкладам служыць магчымасць вызначэння перыядам толькі буднія дні. На выхадныя дзеянне такой страхоўкі можа не распаўсюджвацца, бо ўладальнік можа карыстацца транспартам выключна для рабочых мэтаў.

Кошт такога поліса будзе ніжэй, чым пры звычайных умовах. Аднак, варта ведаць, што атрыманы шкоду па-за перыяду дзеяння страхоўкі не будзе аплочаны. Акрамя такога спосабу выкарыстання (дзялення на будні і выхадныя) страхавыя агенты могуць прапаноўваць прадукты з дыферэнцыяцыяй па сезоннасці ці іншага тыпу выразнай часовай градацыі.

дынамічны тып

Кіроўцам, якія надзелены значнай упэўненасцю ў сваіх сілах, прымальным будзе выкарыстанне дынамічнага тыпу дагавора. Ён абапіраецца на папярэднюю страхавую гісторыю ўласніка транспартнага сродку, у якую ўключаюцца ўсе магчымыя выплаты па КАСКО і іх колькасць. Пры гэтым найбольшы аб'ём кампенсацыі краіна, якая падпісала атрымлівае па першым страхавым выпадку, а ў наступных эпізодах да выплачваецца сума мяркуецца прымяненне рэгрэсіўны шкалы.

Фактычна на кожнае наступнае зварот ад аўтаўладальніка страхавая кампанія будзе ўсталёўваць ступеніста паніжальны каэфіцыент. Часцей за ўсё такая стаўка фіксуецца на ўзроўні 5% для кожнага страхавога выпадку.

Чытайце таксама: Якія дакументы патрэбныя для ОСАГОАкрамя пералічаных распаўсюджаных варыянтаў дамоваў, са страхавымі кампаніямі ў выпадку заключэння КАСКО могуць прымяняцца i iншыя варыянты супрацоўніцтва з ўзаемавыгаднымі зніжкамі. У расійскіх рэаліях часцей за ўсё сустракаецца безумоўны тып франшызы.

Пазітыўныя і негатыўныя спосабы страхавання з франчайзінгавай зніжкамі

Важна да прымянення гатовага прадукту карыстальнікам загадзя ацаніць яго мінусы і плюсы. Як і ў іншых выпадках автофранчайзинг мае абодва якасці падчас рэальнага выкарыстання. Да вартасцяў ставяцца фактары:

- Істотнае зніжэнне цэнніка для поліса. Дысконт аказваецца прама прапарцыйны памеры ўсталяванай франшызы. Павялічанае ўдзел аўтаўладальніка ў рызыках зніжае кошт страхоўкі.

- Адсутнічае неабходнасць звароту ў СК для фіксацыі страхавых выпадкаў падчас узнікнення ўрону з невялікім разлічаным стратамі. Велічыня кампенсацыі, як правіла, не заўсёды апраўдвае выдаткаваных на фіксацыю высілкаў.

- Калі ўсталяваная лімітаваная планка, то машына не фігуруе ў негатыўнай страхавой гісторыі, дазваляючы заставацца ёй юрыдычна чыстай.

У якасці недахопаў выступаюць такія сітуацыі:

- З'яўляюцца складанасці пры афармленні падобных дамоваў з крэдытнымі машынамі. Традыцыйна выдаткі страхавання нясе пазычальнік, у сувязі з гэтым для крэдытора не з'яўляецца дысконт прыярытэтам. Аднак, у захаванасці кошту закладной маёмасці крэдытная кампанія мае свой інтарэс. Таксама адсутнічаюць гарантыі ў аднаўленні машыны за ўласны кошт пазычальнікам. Гэтыя тэзісы вымушаюць крэдытныя і банкаўскія арганізацыі не выкарыстоўваць дамовы з франшызай.

- З'яўляецца небяспека, пры якой можа адбывацца штучнае зніжэнне аб'ёму шкоды. Некаторыя эксперты схіляюцца па розных прычынах на бок страхавых кампаній, не дазваляючы падымацца суме шкоды вышэй за ўстаноўлены ліміт па дамове.

Выгада ад КАСКО з франшызай

Перавагі страхавальнікаў ў падобных дагаворах з'яўляюцца відавочнымі. Яны на законных падставах вызваляюцца ад большасці дробных выплат грамадзянам, што дазваляе эканоміць рэсурс. Важна разумець, што часцяком на апрацоўцы падобнай драбязы губляецца вялікая колькасць часу і сродкаў, што аказваецца несупаставіма з кампенсацыяй.

Для ўладальніка падобны спосаб супрацоўніцтва з СК можа таіць менш выгады. Падчас ацэнкі мэтазгоднасці страхавання падобнай методыкай варта ўлічваць уласны досвед кіравання, мэта заключэння дагавора, перыядычнасць эксплуатацыі аўтамабіля і індывідуальныя ўмовы з боку кампаніі.

Рэкамендаваць такі дагавор варта ў такіх выпадках:

- Кіроўца валодае вялікім ніякіх аварый стажам кіравання. У гэтай сітуацыі верагоднасць узнікнення аварыі вельмі малая. Большасць кампаній зацікаўлена ў падобных кліентах і таму імкнуцца ўтрымліваць іх рознымі дысконтнымі праграмамі.

- Калі базавай мэтай куплі КАСКО з'яўляецца абарона ад згону, то падобны выгляд полісаў апынецца найбольш прымальным для аўтаўладальніка.

- Калі сума зніжкі на набыццё КАСКО перавышае памер самай франшызы.

- Кіроўца можа мець дастатковую колькасць сродкаў для ліквідацыі дробных няспраўнасцяў самастойна.

- Аўтаўладальнік зацікаўлены ў прадаўжэнні безаварыйнага стажу. Невялікія здарэння здольныя негатыўна адбіцца на кошце будучай страхоўкі і знізіць разліковы каэфіцыент.

Для вадзіцеляў з невялікім стажам не заўсёды актуальныя падобныя ўмовы. Гэта звязана з больш частым трапленнем у ДТЗ пры малым вопыце кіравання.